RSS

RSS

1. Kế toán là gì theo Luật Kế toán?

Theo Luật Kế toán năm 2015, số 88/2015/QH13, có đưa ra định nghĩa về kế toán như sau:

Kế toán là việc thu thập, xử lý, kiểm tra, phân tích và cung cấp thông tin kinh tế, tài chính dưới hình thức giá trị, hiện vật và thời gian lao động.

Theo định nghĩa:

- Thu thập là ghi nhận những nghiệp vụ kinh tế vào chứng từ kế toán.

- Xử lý là quá trình hệ thống quá những dữ liệu, thông tin từ chứng từ kế toán vào sổ kế toán.

- Cung cấp là việc hợp nhất dữ liệu để tạo thành báo cáo tài chính

Căn cứ vào các số liệu về hoạt động kinh tế, kế toán sẽ lập báo cáo kế toán theo quy định của pháp luật, báo cáo nội bộ theo yêu cầu của quản lý, lãnh đạo doanh nghiệp, tổ chức.

Nói một cách dễ hiểu, kế toán là quá trình thực hiện công việc ghi chép số liệu, thu thập thông tin chứng từ, phân tích và xử lý thông tin tài chính, các hoạt động liên quan đến dòng tiền và tài sản của doanh nghiệp, của nội bộ công ty.

Kế toán viên là người sẽ gắn liền công việc của mình với những con số, giấy tờ, sổ sách, Vì vậy công việc này đòi hỏi sự tỉ mỉ, cẩn thận và tập trung cao.

Kế toán là bộ phận có vai trò vô cùng quan trọng trong công ty doanh nghiệp, từ phạm vi quản lý kinh tế trong từng đơn vị, cơ quan, doanh nghiệp đến phạm vi lớn hơn, bao quát hơn như toàn bộ nền kinh tế.

Tùy theo mỗi cơ cấu tổ chức cũng như lĩnh vực hoạt động của doanh nghiệp mà bộ phận kế toán được phân chia thành các thành phần khác nhau như: kế toán tổng hợp, kế toán quản trị, kế toán kho, kế toán thuế, kế toán công nợ,...

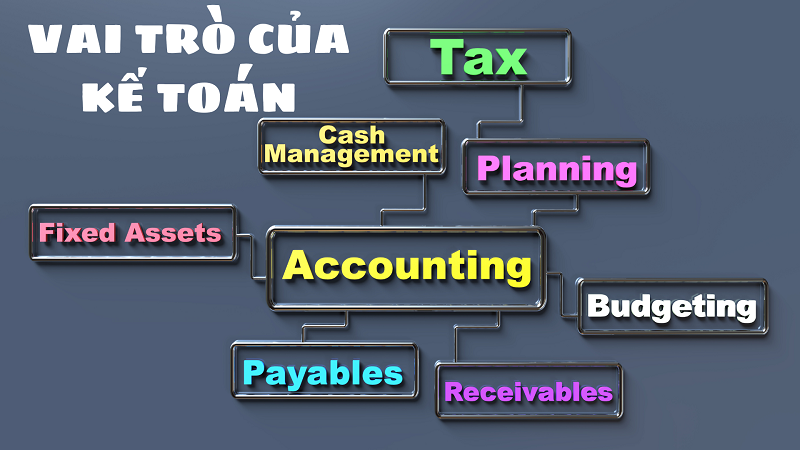

2. Nhiệm vụ, vai trò của kế toán

Bên cạnh việc tìm hiểu kế toán là gì, thì câu hỏi về những công việc mà kế toán cần phải thực hiện, và kế toán đóng vai trò như thế nào trong doanh nghiệp cũng là những câu hỏi mà rất nhiều người quan tâm. Vậy hãy cùng chúng tôi tìm hiểu về nhiệm vụ và vai trò của kế toán

2.1 Nhiệm vụ của kế toán

Theo Điều 4 Luật Kế toán năm 2015 đã nêu rõ nhiệm vụ mà kế toán cần thực hiện bao gồm:

- Thu thập, xử lý thông tin, số liệu kế toán theo đối tượng và nội dung công việc kế toán, theo chuẩn mực kế toán và chế độ kế toán.

- Kiểm tra, giám sát các khoản thu, chi tài chính, nghĩa vụ thu, nộp, thanh toán nợ; kiểm tra việc quản lý, sử dụng tài sản và nguồn hình thành tài sản; phát hiện và ngăn ngừa các hành vi vi phạm pháp luật về tài chính, kế toán.

- Phân tích thông tin, số liệu kế toán; tham mưu, đề xuất các giải pháp phục vụ yêu cầu quản trị và quyết định kinh tế, tài chính của đơn vị kế toán.

- Cung cấp thông tin, số liệu kế toán theo quy định của pháp luật

Như vậy, có thể thấy nhiệm vụ của kế toán gắn liền với dòng tiền và tài sản của công ty. Công việc của kế toán viên liên quan đến sự lưu thông của dòng tiền trong doanh nghiệp, kế toán sẽ ghi chép, theo dõi, phản ánh sự vận động của dòng vốn, tài sản, doanh thu, lợi nhuận của công ty.

Cụ thể, kế toán sẽ ghi chép lại quá trình thu chi tài sản; các số liệu từ đó phân tích, tạo ra những báo cáo phục vụ cho công tác điều hành, lập ra kế hoạch của hoạt động kinh doanh. Kế toán cũng góp phần cung cấp số liệu báo cáo của doanh nghiệp cho các cơ quan theo chế độ hiện hành theo Luật kế toán.

2.2 Vai trò của kế toán

Bộ phận kế toán đóng vai trò là huyết mạch, trung tâm của bất kỳ một doanh nghiệp hay tổ chức nào. Kế toán giúp cho doanh nghiệp phát triển theo chiều hướng chủ động quản lý và hợp pháp với pháp luật nhà nước.

Kế toán có đóng góp vai trò to lớn trong quá trình quản lý thu, chi của doanh nghiệp, tổ chức. Từ đó, chủ doanh nghiệp, quản lý sẽ có cái nhìn tổng quan về tình hình tài chính, hiệu quả của hoạt động kinh doanh và xác định được những kế hoạch cần làm trong tương lai.

Từ việc theo dõi các khoản phải trả, giải ngân như một khoản nợ phải trả, kế toán đảm bảo rằng tất cả các chi phí trong hoạt động của doanh nghiệp được thanh toán đúng hạn, tránh được những vấn đề về nợ xấu doanh nghiệp.

Kế toán cũng là bộ phận đại diện cho doanh nghiệp thực hiện trách nhiệm pháp lý với các cơ quan chức năng nhà nước thông qua việc thanh toán thuế.

Kế toán sẽ thực hiện các khoản thanh toán thuế cho cơ quan chính phủ như thuế doanh nghiệp, thuế thất nghiệp, thuế an sinh xã hội và bồi thường cho người lao động, thuế thu nhập cá nhân của cán bộ, nhân viên,... Bộ phận kế toán chịu trách nhiệm nộp thuế đúng thời hạn để doanh nghiệp hoàn thành nghĩa vụ nộp thuế trước pháp luật.

Như vậy, khi công tác kế toán được thực hiện một cách minh bạch, chính xác, nghiêm túc sẽ giúp cho doanh nghiệp, tổ chức tối ưu hóa được dòng tiền, giảm thiểu những lãng phí, gian lận; đảm bảo được tính pháp lý; góp phần tạo nên tín nhiệm và thành công của doanh nghiệp

3. Đối tượng của kế toán là gì?

Đối tượng kế toán là một trong những thuật ngữ phổ biến và được sử dụng rộng rãi trong hiện nay. Để tìm hiểu về đối tượng kế toán, trước tiên chúng ta cùng tìm hiểu về khái niệm đối tượng kế toán là gì và phân loại các đối tượng của kế toán.

3.1 Khái niệm đối tượng kế toán

Đối tượng kế toán là đối tượng mà kế toán cần phản ánh, và báo cáo trình bày qua những dữ liệu. Đó là sự hình thành biến động của tất cả những tài sản thuộc đơn vị tổ chức và được chia thành hai phần song hành với nhau đó là tài sản và nguồn vốn.

Kế toán viên có nhiệm vụ phản ánh những đối tượng của kế toán ở giai đoạn hình thành và giai đoạn biến động của tài sản. Toàn bộ tài sản và sự biến động của tài sản đều được phản ánh rõ bằng những con số chính xác và minh bạch. Sự hình thành và biến động đó chính là sự hình thành và biến động của dòng tiền trong đơn vị tổ chức.

Có thể nói rằng tất cả những gì thuộc quyền quản lý và sở hữu của đơn vị tổ chức có biểu hiện dưới hình thức tiền tệ đều là đối tượng mà kế toán cần phản ảnh và hướng tới.

Tài sản của các đơn vị tổ chức sẽ luôn tồn tại dưới hai hình thức là tài sản hữu hình và tài sản vô hình. Hai loại tài sản này có nguồn gốc hình thành khác nhau và được phân thành hai loại chủ yếu là nguồn vốn chủ sở hữu và nguồn nợ phải trả.

Vì vậy để giúp công tác quản lý có hiệu quả kế toán cần cập nhật liên tục đầy đủ và chính xác những số liệu của từng loại tài sản này.

3.2 Đối tượng kế toán theo Luật Kế toán

Theo Điều 8 của Luật Kế toán năm 2015, số 88/2015/QH13 đã nêu ra 04 loại đối tượng của kế toán là:

- Đối tượng kế toán thuộc hoạt động thu, chi ngân sách nhà nước, hành chính, sự nghiệp; hoạt động của đơn vị, tổ chức sử dụng ngân sách nhà nước.

- Đối tượng kế toán thuộc hoạt động của đơn vị, tổ chức không sử dụng ngân sách nhà nước gồm tài sản, nguồn hình thành tài sản theo quy định.

- Đối tượng kế toán thuộc hoạt động kinh doanh

- Đối tượng kế toán thuộc hoạt động ngân hàng, tín dụng, bảo hiểm, chứng khoán, đầu tư tài chính.

4. Ngành kế toán học những môn gì?

Nhằm đáp ứng nhu cầu về nhân sự chất lượng cao trong thời đại phát triển kinh tế, chương trình đào tạo, giảng dạy ngành Kế toán luôn được đổi mới.

Chương trình đào tạo kế toán theo chuẩn không của Bộ Giáo dục và Đào tạo cung cấp cho sinh viên những kiến thức nền tảng cơ bản, được chia thành những phần như sau:

- Kiến thức cơ sở ngành là các môn học tổng quan về kinh tế như: kinh tế vi mô, kinh tế vĩ mô,... Giúp sinh viên có cái nhìn tổng có cái nhìn khái quát về nền kinh tế cũng như hiểu được những nguyên lý hoạt động của kinh tế trong doanh nghiệp, tổ chức.

- Khối kiến thức ngành và nghiệp vụ kế toán như các môn học: nguyên lý kế toán, kế toán quản trị, kế toán doanh nghiệp, tài chính doanh nghiệp,.. Những môn học này cung cấp cho sinh viên những kiến thức chuyên sâu về nghiệp vụ kế toán đồng thời có khả năng phân tích về tiền tệ, tài chính.

Bên cạnh những kỹ năng về kiến thức chuyên sâu, để phát triển và trở thành một kế toán có chuyên môn cao trong công việc, mỗi sinh viên kế toán cần trang bị thêm cho mình những kỹ năng mềm như:

- Khả năng ngoại ngữ, kỹ năng giao tiếp, xử lý tình huống; kỹ năng quản lý thời gian năng lập kế hoạch,...

- Đặc biệt là kỹ năng tin học văn phòng, như sử dụng thành thạo các phần mềm Excel Word,...

- Kế toán viên cũng cần thường xuyên cập nhật những thông tư, nghị định, bộ luật về thuế và luật doanh nghiệp. Có như vậy, kế toán viên mới có thể tối ưu chi phí thuế một cách hợp lý và hợp pháp, tạo điều kiện thuận lợi cho phát triển doanh nghiệp.

Như vậy, bài viết trên đây đã giải đáp câu hỏi kế toán là gì, và nêu bật lên những chức năng, nhiệm vụ và vai trò của kế toán.

Hy vọng rằng qua những thông tin trên sẽ giúp bạn đọc gỡ được những thắt nút trong quá trình tìm hiểu về ngành kế toán. Nếu còn thắc mắc, độc giả vui lòng liên hệ 19006192 để được hỗ trợ, giải đáp chi tiết.

Nhằm hỗ trợ kế toán các doanh nghiệp tiết kiệm thời gian và công sức hiệu quả, MISA - đơn vị với gần 30 năm kinh nghiệm trong lĩnh vực làm phần mềm đã phát triển giải pháp quản lý tài chính kế toán online MISA AMIS với nhiều tính năng hữu ích. Tham khảo chi tiết phần mềm kế toán online MISA AMIS Tại đây