RSS

RSS

Khái niệm, điều kiện áp dụng phương pháp thặng dư

* Phương pháp thặng dư là gì?

Khác với những phương pháp định giá đất khác, phương pháp thặng dư được áp dụng đối với thửa đất có tiềm năng phát triển (có thể thay đổi theo từng năm). Nội dung này được quy định rõ tại điểm c khoản 5 Điều 158 Luật Đất đai 2024 như sau:

c) Phương pháp thặng dư được thực hiện bằng cách lấy tổng doanh thu phát triển ước tính trừ đi tổng chi phí phát triển ước tính của thửa đất, khu đất trên cơ sở sử dụng đất có hiệu quả cao nhất (hệ số sử dụng đất, mật độ xây dựng, số tầng cao tối đa của công trình) theo quy hoạch sử dụng đất, quy hoạch chi tiết xây dựng đã được cơ quan có thẩm quyền phê duyệt.

* Điều kiện áp dụng phương pháp thặng dư

Theo điểm c khoản 6 Điều 168 Luật Đất đai 2024 thì phương pháp thặng dư được áp dụng để định giá đối với trường hợp thửa đất, khu đất để thực hiện dự án đầu tư không đủ điều kiện áp dụng phương pháp so sánh, phương pháp thu nhập nhưng ước tính được tổng doanh thu phát triển và tổng chi phí phát triển của dự án.

Thủ tục tính giá đất theo phương pháp thặng dư

Điều 6 Nghị định 71/2024/NĐ-CP quy định về trình tự, nội dung xác định giá đất theo phương pháp thặng dư

Bước 1: Khảo sát, thu thập thông tin

Khảo sát, thu thập các thông tin về thửa đất, khu đất cần định giá; các thông tin về quy hoạch sử dụng đất, quy hoạch chi tiết xây dựng hoặc quy hoạch tổng mặt bằng, các hồ sơ, tài liệu theo quy định của pháp luật về xây dựng đã được cơ quan nhà nước có thẩm quyền thẩm định, phê duyệt để xác định hiệu quả sử dụng đất cao nhất và các thông tin cần thiết khác phục vụ định giá đất.

Bước 2: Ước tính tổng doanh thu phát triển của thửa đất, khu đất

Tổng doanh thu phát triển của thửa đất, khu đất được xác định trên cơ sở ước tính giá chuyển nhượng, giá thuê đất, giá thuê mặt bằng, giá kinh doanh sản phẩm, dịch vụ, mức biến động của giá chuyển nhượng, giá thuê đất, giá thuê mặt bằng, giá kinh doanh sản phẩm, dịch vụ trong thời gian thực hiện dự án và các yếu tố khác hình thành doanh thu bao gồm: thời gian bán hàng.

Thời điểm bắt đầu bán hàng, kinh doanh sản phẩm, dịch vụ; tỷ lệ bán hàng; tỷ lệ lấp đầy.

Bước 3: Ước tính tổng chi phí phát triển của thửa đất, khu đất

Tổng chi phí phát triển của thửa đất, khu đất gồm:

(1) Các chi phí đầu tư xây dựng để xác định giá:

- Chi phí xây dựng các công trình, hạng mục công trình của dự án (có tính đến chi phí dự phòng cho yếu tố trượt giá);

- Chi phí xây dựng các công trình, hạng mục công trình xây dựng tạm, phụ trợ phục vụ thi công;

- Chi phí thiết bị;

- Chi phí quản lý dự án;

- Chi phí tư vấn đầu tư xây dựng;

- Chi phí khác theo quy định của pháp luật về xây dựng mà góp phần trực tiếp hình thành doanh thu phát triển của dự án…

(2) Chi phí kinh doanh bao gồm: chi phí tiếp thị, quảng cáo, bán hàng, chi phí quản lý vận hành được tính bằng tỷ lệ % trên doanh thu phù hợp với tính chất, quy mô dự án và tình hình thực tế tại địa phương;

(3) Chi phí lãi vay, lợi nhuận của nhà đầu tư có tính đến vốn chủ sở hữu, rủi ro trong kinh doanh được tính bằng tỷ lệ % nhân với tổng của chi phí đầu tư xây dựng để xác định giá, chi phí kinh doanh và giá trị quyền sử dụng đất của thửa đất, khu đất cần định giá.

Lưu ý: Tổng chi phí phát triển của thửa đất, khu đất quy định tại khoản này không bao gồm kinh phí bồi thường, hỗ trợ, tái định cư theo phương án đã được cấp có thẩm quyền phê duyệt.

* Việc ước tính tổng chi phí đầu tư xây dựng được thực hiện như sau:

Chi phí đầu tư xây dựng được ước tính theo quy hoạch chi tiết xây dựng hoặc quy hoạch tổng mặt bằng hoặc hồ sơ thiết kế cơ sở hoặc hồ sơ thiết kế thi công được cơ quan có thẩm quyền thẩm định, phê duyệt. Việc ước tính chi phí đầu tư xây dựng thực hiện theo quy định của pháp luật về xây dựng;

Trường hợp chưa có các căn cứ ước tính tổng chi phí đầu tư xây dựng thì tổ chức thực hiện định giá đất thu thập thông tin về chi phí thực tế phổ biến của 03 dự án đầu tư cùng mục đích sử dụng đất chính có khoảng cách gần nhất đến thửa đất, khu đất cần định giá để đề xuất trong Báo cáo thuyết minh xây dựng phương án giá đất làm cơ sở để Hội đồng thẩm định giá đất xem xét, quyết định.

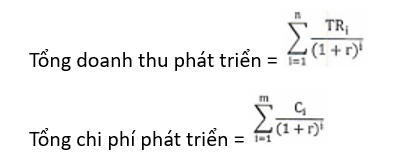

** Công thức ước tính tổng doanh thu phát triển, tổng chi phí phát triển của khu đất, thửa đất

Việc ước tính các khoản doanh thu, chi phí thực hiện theo từng năm thực hiện dự án và phải chiết khấu về giá trị hiện tại tại thời điểm định giá đất. Việc ước tính tổng doanh thu phát triển, tổng chi phí phát triển của khu đất, thửa đất thực hiện theo công thức sau:

Trong đó:

- TRi là doanh thu năm thứ i của dự án;

- Ci là chi phí năm thứ i của dự án;

- r là tỷ lệ chiết khấu tính theo lãi suất cho vay trung hạn (từ 01 năm đến 03 năm) bình quân bằng tiền Việt Nam đối với dự án đầu tư, kinh doanh bất động sản của các ngân hàng thương mại nhà nước của năm liền kề tính đến hết quý gần nhất có số liệu trước thời điểm định giá;

- n là số năm bán hàng của dự án (tính tròn năm);

- m là số năm xây dựng và phát sinh chi phí của dự án (tính tròn năm).

Bước 4: Xác định giá đất của thửa đất, khu đất cần định giá

Giá trị quyền sử dụng đất của thửa đất, khu đất cần định giá được xác định theo công thức sau:

|

Giá trị quyền sử dụng đất của thửa đất, khu đất cần định giá |

= |

Tổng doanh thu phát triển |

- |

Tổng chi phí phát triển |

Giá đất của thửa đất, khu đất cần định giá được xác định theo công thức sau:

|

Giá đất của thửa đất, khu đất cần định giá |

= |

Giá trị quyền sử dụng đất của thửa đất, khu đất cần định giá |

|

Diện tích thửa đất, khu đất cần định giá |

Trường hợp khu đất có diện tích giao đất, có diện tích cho thuê đất trả tiền thuê đất một lần cho cả thời gian thuê thì giá đất của thửa đất cần định giá được xác định theo tổng doanh thu phát triển và tổng chi phí phát triển của từng phần diện tích giao đất, cho thuê đất.

Việc phân bổ chi phí xây dựng kết cấu hạ tầng kỹ thuật theo từng phần diện tích giao đất, cho thuê đất được thực hiện theo công thức sau:

|

Chi phí xây dựng kết cấu hạ tầng kỹ thuật đối với phần diện tích giao đất |

= |

Tổng chi phí xây dựng kết cấu hạ tầng kỹ thuật của dự án |

x |

Diện tích giao đất |

|

Tổng diện tích giao đất và cho thuê đất |

|

Chi phí xây dựng kết cấu hạ tầng kỹ thuật đối với phần diện tích cho thuê đất |

= |

Tổng chi phí xây dựng kết cấu hạ tầng kỹ thuật của dự án |

x |

Diện tích cho thuê đất |

|

Tổng diện tích giao đất và cho thuê đất |

Trong đó: Tổng chi phí xây dựng kết cấu hạ tầng kỹ thuật của dự án được xác định trong chi phí đầu tư xây dựng được thực hiện theo quy định của pháp luật về xây dựng.

Xem chi tiết ví dụ minh họa TẠI ĐÂY.

Trên đây là cách tính giá đất theo phương pháp thặng dư. Nếu cần giải đáp hãy gọi đến tổng đài 1900.6192 .