RSS

RSS

Bảng cân đối kế toán là báo cáo tài chính tổng hợp, phản ánh tổng quát toàn bộ giá trị tài sản hiện có và nguồn hình thành tài sản đó của doanh nghiệp tại một thời điểm nhất định. Vậy, mẫu Bảng cân đối kế toán hiện nay thế nào?

- 1. Bảng cân đối kế toán là gì?

- 2. Mẫu Bảng cân đối kế toán chuẩn nhất của Bộ Tài chính

- 2.1. Bảng cân đối kế toán năm của doanh nghiệp đáp ứng giả định hoạt động liên tục

- 2.2. Bảng cân đối kế toán năm của doanh nghiệp không đáp ứng giả định hoạt động liên tục

- 3. Ý nghĩa bảng cân đối kế toán của doanh nghiệp

- 4. Kết cấu bảng cân đối kế toán của doanh nghiệp

- 4.1 Phần tài sản

- 4.2 Phần nguồn vốn

- 5. Nguyên tắc lập bảng cân đối kế toán

- 5.1 Bảng cân đối kế toán của doanh nghiệp đáp ứng giả định hoạt động liên tục

- 5.2 Bảng cân đối kế toán năm của doanh nghiệp không đáp ứng giả định hoạt động liên tục

- 6. Một số sai sót thường gặp khi lập bảng cân đối kế toán

1. Bảng cân đối kế toán là gì?

Bảng cân đối kế toán là Báo cáo tài chính tổng hợp, phản ánh tổng quát toàn bộ giá trị tài sản hiện có và nguồn hình thành tài sản đó của doanh nghiệp tại một thời điểm nhất định.

Theo đó, thông qua số liệu trên Bảng cân đối kế toán có thể biết được toàn bộ giá trị tài sản hiện có của doanh nghiệp theo cơ cấu của tài sản và cơ cấu nguồn vốn hình thành các tài sản đó. Dựa vào Bảng cân đối kế toán có thể đưa ra nhận xét, đánh giá khái quát tình hình tài chính của doanh nghiệp.

Cơ sở để lập Bảng cân đối kế toán gồm:

- căn cứ vào sổ kế toán tổng hợp;

- Căn cứ vào sổ, thẻ kế toán chi tiết hoặc Bảng tổng hợp chi tiết;

- Căn cứ vào Bảng cân đối kế toán năm trước (để trình bày cột đầu năm).

2. Mẫu Bảng cân đối kế toán chuẩn nhất của Bộ Tài chính

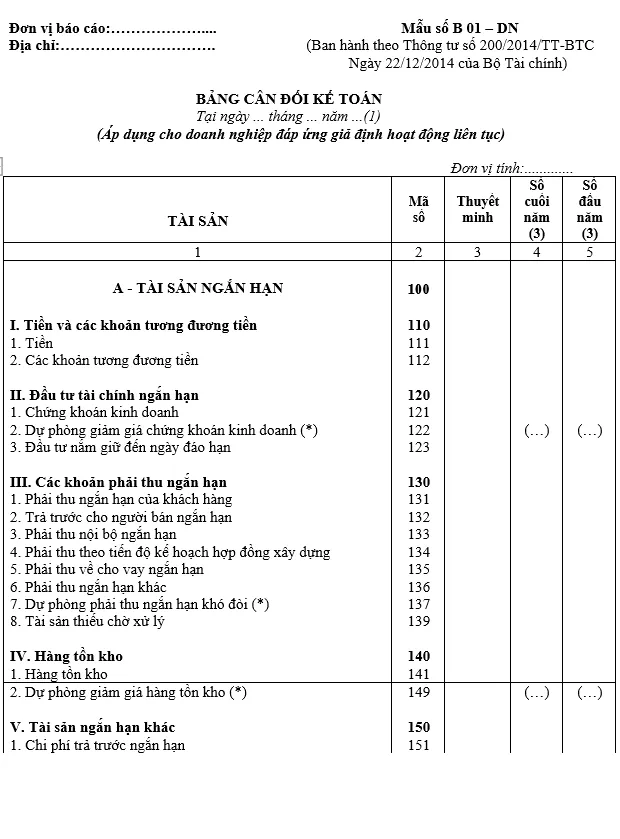

2.1. Bảng cân đối kế toán năm của doanh nghiệp đáp ứng giả định hoạt động liên tục

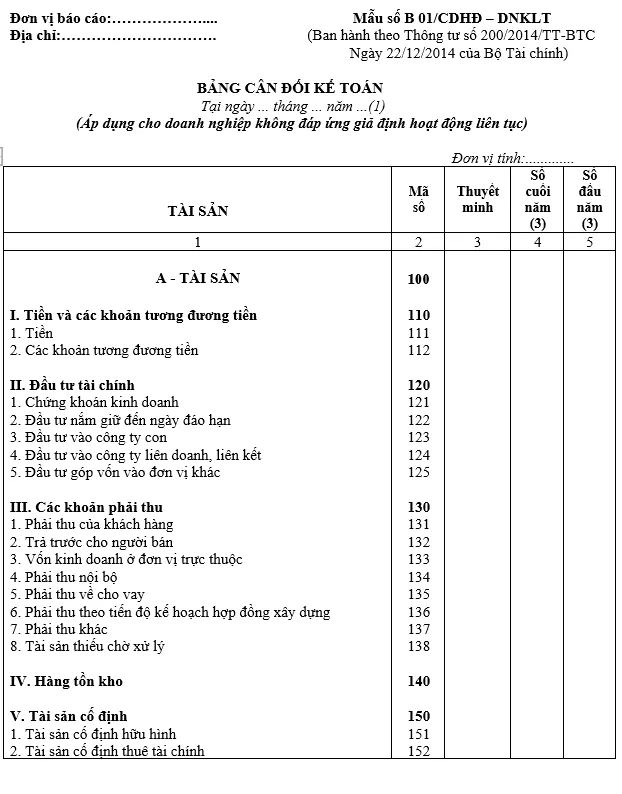

2.2. Bảng cân đối kế toán năm của doanh nghiệp không đáp ứng giả định hoạt động liên tục

3. Ý nghĩa bảng cân đối kế toán của doanh nghiệp

Bảng cân đối có ý nghĩa quan trọng trong việc giúp doanh nghiệp đánh giá được tình hình tài chính, từ đó có những kế hoạch quản lý tài chính phù hợp. Ý nghĩa của bảng cân đối kế toán được thể hiện thông qua phần tài sản và phần nguồn vốn của doanh nghiệp, cụ thể:

- Đối với phần tài sản

- Bảng cân đối kế toán giúp phản ánh giá trị của toàn bộ tài sản hiện có tại thời điểm lập báo cáo, thuộc quyền quản lý và sử dụng của doanh nghiệp.

- Các số liệu trong bảng cân đối kế toán ở phần tài sản giúp phản ánh quy mô và những loại tài sản của doanh nghiệp được tồn tại dưới hình thức vật chất hoặc hình thức phi vật chất. Từ đó giúp doanh nghiệp đánh giá tổng quan về quy mô vốn cũng như mức độ phân bổ sử dụng vốn.

- Đối với phần nguồn vốn

- Bảng cân đối kế toán phản ánh nguồn hình thành các loại tài sản hiện có tại thời điểm báo cáo của doanh nghiệp, điều này giúp doanh nghiệp nắm rõ những khoản nợ mà doanh nghiệp cần phải trả. Đồng thời, giúp các chủ nợ biết được giới hạn trách nhiệm của chủ sở hữu đối với các khoản nợ của doanh nghiệp.

- Về mặt kinh tế, các số liệu trong phần nguồn vốn của bảng cân đối kế toán cho biết cơ cấu và quy mô các nguồn vốn được huy động và đầu tư vào hoạt động sản xuất kinh doanh của doanh nghiệp.

4. Kết cấu bảng cân đối kế toán của doanh nghiệp

Ở mỗi phần của Bảng cân đối kế toán đều chia làm 5 cột, gồm các cột:

- Cột “ Tài sản” hoặc “Nguồn vốn”,

- Cột “Mã số”;

- Cột “Thuyết minh”;

- Cột “ Số cuối năm”;

- Cột “Số đầu năm”.

Bảng cân đối kế toán có kết cấu theo chiều dọc hoặc theo chiều ngang và gồm hai phần: Tài sản và nguồn vốn. Cụ thể:

4.1 Phần tài sản

Phần này phản ánh toàn bộ giá trị tài sản hiện có của doanh nghiệp đến cuối kỳ kế toán đang tồn tại dưới dạng các hình thái và trong tất cả các giai đoạn, các khâu của quá trình kinh doanh. Các chỉ tiêu phản ánh trong phần tài sản được sắp xếp theo nội dung kinh tế của các loại tài sản của doanh nghiệp trong quá trình tái sản xuất.

Phần tài sản được chia thành: Tài sản ngắn hạn và tài sản dài hạn. Trong đó:

- Tài sản ngắn hạn gồm:

- Vốn bằng tiền

- Đầu tư ngắn hạn

- Các khoản phải thu

- Hàng tồn kho

- Tài sản dài hạn gồm:

- Nợ phải thu dài hạn

- Tài sản cố định

- Đầu tư XDCB dở dang

- Đầu tư tài chính dài hạn

4.2 Phần nguồn vốn

Phần nguồn vốn phản ánh nguồn hình thành các loại tài sản của doanh nghiệp đến cuối kỳ hạch toán. Các chỉ tiêu ở phần nguồn vốn được sắp xếp theo từng nguồn hình thành tài sản của đơn vị. Tỷ lệ và kết cấu của từng nguồn vốn trong tổng số nguồn vốn hiện có phản ánh tính chất hoạt động, thực trạng tài chính của doanh nghiệp.

Phần nguồn vốn được chia thành: Nợ phải trả và nguồn vốn của chủ sở hữu. Trong đó:

- Nợ phải trả:

- Nợ ngắn hạn: Vay ngắn hạn, Nguồn vốn chiếm dụng

- Nợ dài han: Vay dài hạn, Nợ dài hạn

- Nguồn vốn của chủ sở hữu:

- Vốn đầu tư của chủ sở hữu

- Các quỹ không chia trích lập từ lợi nhuận

- Lợi nhuận chưa phân phối

5. Nguyên tắc lập bảng cân đối kế toán

5.1 Bảng cân đối kế toán của doanh nghiệp đáp ứng giả định hoạt động liên tục

Theo quy định tại Chuẩn mực kế toán “Trình bày Báo cáo tài chính” khi lập và trình bày Bảng cân đối kế toán phải tuân thủ các nguyên tắc chung về lập và trình bày Báo cáo tài chính. Ngoài ra, trên Bảng cân đối kế toán, các khoản mục Tài sản và Nợ phải trả phải được trình bày riêng biệt thành ngắn hạn và dài hạn, tuỳ theo thời hạn của chu kỳ kinh doanh bình thường của doanh nghiệp, cụ thể như sau:

- Đối với doanh nghiệp có chu kỳ kinh doanh bình thường trong vòng 12 tháng, thì Tài sản và Nợ phải trả được phân thành ngắn hạn và dài hạn theo nguyên tắc sau:

- Tài sản và Nợ phải trả được thu hồi hay thanh toán trong vòng không quá 12 tháng tới kể từ thời điểm báo cáo được xếp vào loại ngắn hạn;

- Tài sản và Nợ phải trả được thu hồi hay thanh toán từ 12 tháng trở lên kể từ thời điểm báo cáo được xếp vào loại dài hạn.

- Đối với doanh nghiệp có chu kỳ kinh doanh bình thường dài hơn 12 tháng, thì Tài sản và Nợ phải trả được phân thành ngắn hạn và dài hạn theo điều kiện sau:

- Tài sản và Nợ phải trả được thu hồi hay thanh toán trong vòng một chu kỳ kinh doanh bình thường được xếp vào loại ngắn hạn;

- Tài sản và Nợ phải trả được thu hồi hay thanh toán trong thời gian dài hơn một chu kỳ kinh doanh bình thường được xếp vào loại dài hạn.

Trường hợp này, doanh nghiệp phải thuyết minh rõ đặc điểm xác định chu kỳ kinh doanh thông thường, thời gian bình quân của chu kỳ kinh doanh thông thường, các bằng chứng về chu kỳ sản xuất, kinh doanh của doanh nghiệp cũng như của ngành, lĩnh vực doanh nghiệp hoạt động.

- Đối với các doanh nghiệp do tính chất hoạt động không thể dựa vào chu kỳ kinh doanh để phân biệt giữa ngắn hạn và dài hạn, thì các Tài sản và Nợ phải trả được trình bày theo tính thanh khoản giảm dần.

Lưu ý:

- Khi lập Bảng cân đối kế toán tổng hợp giữa các đơn vị cấp trên và đơn vị cấp dưới trực thuộc không có tư cách pháp nhân, đơn vị cấp trên phải thực hiện loại trừ tất cả số dư của các khoản mục phát sinh từ các giao dịch nội bộ, như các khoản phải thu, phải trả, cho vay nội bộ.... giữa đơn vị cấp trên và đơn vị cấp dưới, giữa các đơn vị cấp dưới với nhau.

Kỹ thuật loại trừ các khoản mục nội bộ khi tổng hợp Báo cáo giữa đơn vị cấp trên và cấp dưới hạch toán phụ thuộc được thực hiện tương tự như kỹ thuật hợp nhất Báo cáo tài chính.

- Các chỉ tiêu không có số liệu được miễn trình bày trên Bảng cân đối kế toán. Doanh nghiệp chủ động đánh lại số thứ tự của các chỉ tiêu theo nguyên tắc liên tục trong mỗi phần.

5.2 Bảng cân đối kế toán năm của doanh nghiệp không đáp ứng giả định hoạt động liên tục

Việc trình bày các chỉ tiêu của Bảng cân đối kế toán khi doanh nghiệp không đáp ứng giả định hoạt động liên tục được thực hiện tương tự như Bảng cân đối kế toán của doanh nghiệp khi đang hoạt động ngoại trừ một số điều chỉnh sau:

- Không phân biệt ngắn hạn và dài hạn: Các chỉ tiêu được lập không căn cứ vào thời hạn còn lại kể từ ngày lập báo cáo là trên 12 tháng hay không quá 12 tháng hoặc hơn một chu kỳ kinh doanh thông thường hay trong một chu kỳ kinh doanh thông thường;

- Không trình bày các chỉ tiêu dự phòng do toàn bộ tài sản, nợ phải trả đã được đánh giá lại theo giá trị thuần có thể thực hiện được, giá trị có thể thu hồi hoặc giá trị hợp lý;

Lưu ý: Một số chỉ tiêu có phương pháp lập khác với Bảng cân đối kế toán của doanh nghiệp đang hoạt động liên tục như sau:

- Chỉ tiêu “Chứng khoán kinh doanh” (Mã số 121)

Chỉ tiêu này phản ánh giá trị ghi sổ của chứng khoán kinh doanh sau khi đã đánh giá lại. Doanh nghiệp không phải trình bày chỉ tiêu “Dự phòng giảm giá chứng khoán kinh doanh” do số dự phòng giảm giá được ghi giảm trực tiếp vào giá trị ghi sổ của chứng khoán kinh doanh.

- Các chỉ tiêu liên quan đến các khoản đầu tư vào công ty con, công ty liên doanh, liên kết, góp vốn đầu tư vào đơn vị khác phản ánh theo giá trị ghi sổ sau khi đã đánh giá lại các khoản đầu tư trên. Doanh nghiệp không phải trình bày chỉ tiêu “Dự phòng đầu tư tài chính dài hạn” do số dự phòng được ghi giảm trực tiếp vào giá trị ghi sổ của các khoản đầu tư.

- Các chỉ tiêu liên quan đến các khoản phải thu phản ánh theo giá trị ghi sổ sau khi đã đánh giá lại các khoản phải thu. Doanh nghiệp không phải trình bày chỉ tiêu “Dự phòng phải thu khó đòi” do số dự phòng được ghi giảm trực tiếp vào giá trị ghi sổ của các khoản phải thu.

- Chỉ tiêu “Hàng tồn kho” Mã số 140:

Chỉ tiêu này phản ánh giá trị ghi sổ của hàng tồn kho sau khi đã đánh giá lại. Số liệu chỉ tiêu này bao gồm cả các khoản chi phí sản xuất, kinh doanh dở dang và thiết bị, vật tư, phụ tùng thay thế được phân loại là dài hạn trên Bảng Cân đối kế toán của doanh nghiệp đang hoạt động liên tục. Doanh nghiệp không phải trình bày chỉ tiêu “Dự phòng giảm giá hàng tồn kho” do số dự phòng giảm giá được ghi giảm trực tiếp vào giá trị ghi sổ của hàng tồn kho.

- Các chỉ tiêu liên quan đến TSCĐ hữu hình, TSCĐ vô hình, TSCĐ thuê tài chính, Bất động sản đầu tư phản ánh theo giá trị ghi sổ sau khi đã đánh giá lại các tài sản trên. Doanh nghiệp không phải trình bày chỉ tiêu “Nguyên giá” do giá trị sổ sách là giá đánh giá lại, không trình bày chỉ tiêu “Hao mòn lũy kế” do số khấu hao đã được ghi giảm trực tiếp vào giá trị sổ sách của tài sản.

6. Một số sai sót thường gặp khi lập bảng cân đối kế toán

Khi lập bảng cân đối kế toán, doanh nghiệp có thẻ gặp phải những sai sót dưới đây:

- Chưa kiểm tra, rà soát lại số liệu trước khi lập bảng cân đối kế toán

Để tránh gặp phải lỗi này, trước khi lập bảng kế toán cần kiểm tra lại các số liệu có trong:

- Sổ kế toán tổng hợp;

- Số, thẻ kế toán chi tiết hặc bảng tổng hợp chi tiết;

- Bảng cân đối kế toán của năm trước đó.

Đồng thời, kiểm tra lại các khoản thu nhập khác và tài khoản chi phí, chi phí khác không có số dư.

- Sai sót trong việc phân biệt các loại tài sản

Theo đó, khi lạp bảng cân đối kế toán thì tài sản và nợ phải trả phải được trình bày thành ngắn hạn và dài hạn và sắp xếp theo tính thanh khoản giảm dần. Một trong những sai sót thường gặp đó là xác định và ghi nhận Tài sản hay Nợ phải trả ngắn hạn/dài hạn. Để hạn chế sai sót này cần chú ý:

- Tài sản hoặc nợ phải trả mà có thời gian đáo hạn còn lại không quá 12 tháng kể từ thời điểm lập bảng được phân loại là ngắn hạn;

- Những tài sản hoặc nợ phải trả được phân loại là dài hạn khi nó không là ngắn hạn.

Việc phân loại tài sản hoặc nợ phải trả ngắn hạn, dài hạn dựa vào thời hạn thanh toán hoặc thời gian đáo hạn trên hợp đồng mua, bán hàng hóa, cung cấp dịch vụ, hợp đồng vay, hợp đồng tiền gửi…

- Thiếu lập dự phòng nợ phải thu khó đòi

Lỗi này thường gặp tại các doanh nghiệp có quy mô vừa và nhỏ. Việc lập dự phòng nợ phải thu khó đòi được thực hiện tại thời điểm lập bảng cân đối kế toán. Trong quá trình hoạt động, doanh nghiệp cần phải lập, phân tích và theo dõi tuổi nợ.

Căn cứ vào đó cùng với tình hình thực tế của khách hàng và theo hướng dẫn của Bộ Tài Chính kế toán tiến hành trích lập dự phòng.

- Không lập dự phòng giảm giá hàng tồn kho

Việc lập dự phòng giảm giá hàng tồn kho được thực hiện khi:

- Hàng tồn kho bị hư hỏng, lỗi thời, dự kiến tiêu hủy;

- Hàng tồn kho bị giảm giá do thị trường hoặc do chính sách của doanh nghiệp;

- Chi phí hoàn thiện, chi phí bán hàng tồn kho tăng lên;

Như vậy, kế toán cần lưu ý lập dự phòng giảm giá HTK phải được lập trên cơ sở từng mặt hàng tồn kho.

- Thiếu hạch toán chi phí phải trả

Trường hợp này xuất hiện khi có chi phí đã phát sinh nhưng chưa có đầy đủ hóa đơn hoặc chưa có đủ hồ sơ, tài liệu kế toán để ghi nhận vào chi phí sản xuất, kinh doanh của kỳ báo cáo. Do đó, nhiều kế toán đã bỏ qua chi phí dẫn đến hạch toán thiếu chi phí phát sinh trong kỳ, không phản ánh đúng chi phí từng kỳ…

Trên đây là mẫu Bảng cân đối kế toán mới nhất của Bộ Tài chính. Nếu còn vấn đề vướng mắc, bạn đọc vui lòng liên hệ 19006192 để được hỗ trợ, giải đáp.