Tiếng Anh

Tiếng Anh Pháp lý doanh nghiệp

Pháp lý doanh nghiệp  RSS

RSS

Danh mục công việc kế toán cần làm trong tháng 7/2020 nêu rõ thời hạn, đối tượng thực hiện, căn cứ pháp lý của mỗi loại công việc.

TT | Công việc | Nội dung chi tiết |

1 | Thông báo tình hình biến động lao động tháng 6/2020 | - Thời hạn: Trước ngày 03/7/2020. - Nội dung công việc: Người sử dụng lao động phải thông báo với trung tâm dịch vụ việc làm nơi đặt trụ sở làm việc về tình hình biến động lao động tháng 6/2020 (nếu có). - Căn cứ: Khoản 2 Điều 16 Thông tư 28/2015/TT-BLĐTBXH. |

2 | Nộp tờ khai thuế thu nhập cá nhân | * Nộp tờ khai thuế thu nhập cá nhân tháng 6/2020 - Đối tượng áp dụng: Kê khai theo tháng. - Thời hạn: Chậm nhất là ngày 20/7/2020. - Căn cứ: Điểm a khoản 3 Điều 10 Thông tư 156/2013/TT-BTC. - Nếu trong tháng 6/2020 mà tổ chức, cá nhân chi trả thu nhập không phát sinh khấu trừ thuế thu nhập cá nhân thì không phải nộp tờ khai. |

* Nộp tờ khai thuế thu nhập cá nhân quý II/2020 - Đối tượng áp dụng: Kê khai theo quý. - Thời hạn: Chậm nhất là ngày 30/7/2020. - Căn cứ: Điểm b khoản 3 Điều 10 Thông tư 156/2013/TT-BTC. Lưu ý: Do ảnh hưởng của dịch Covid-19 nên một số doanh nghiệp sẽ được gia hạn nộp thuế. Xem chi tiết tại: Đối tượng, thời gian gia hạn nộp thuế do ảnh hưởng dịch Covid-19. | ||

3 | Nộp tờ khai thuế giá trị gia tăng | * Nộp tờ khai thuế giá trị gia tăng tháng 6/2020 - Đối tượng áp dụng: Kê khai theo tháng. - Thời hạn: Chậm nhất là ngày 20/7/2020. - Căn cứ: Điểm a khoản 3 Điều 10 Thông tư 156/2013/TT-BTC. |

* Nộp tờ khai thuế giá trị gia tăng quý II/2020 - Đối tượng áp dụng: Kê khai theo quý. - Thời hạn: Chậm nhất là ngày 30/7/2020. - Căn cứ: Điểm b khoản 3 Điều 10 Thông tư 156/2013/TT-BTC. | ||

4 | Báo cáo tình hình sử dụng hóa đơn | * Nộp báo cáo tình hình sử dụng hóa đơn tháng 6/2020 - Đối tượng áp dụng: Doanh nghiệp nộp báo cáo tình hình sử dụng hóa đơn theo tháng, kể cả khi không sử dụng hóa đơn, gồm: + Doanh nghiệp sử dụng hóa đơn tự in, đặt in có hành vi vi phạm không được sử dụng hóa đơn tự in, đặt in. + Doanh nghiệp thuộc loại rủi ro cao về thuế. - Thời hạn: Hạn cuối là ngày 20/7/2020. - Căn cứ: Theo khổ thứ 2 Điều 27 Thông tư 39/2014/TT-BTC được sửa đổi bởi khoản 4 Điều 5 Thông tư 119/2014/TT-BTC. |

* Nộp báo cáo tình hình sử dụng hóa đơn quý II/2020 - Đối tượng: Trừ đối tượng phải nộp báo cáo tình hình sử dụng hóa đơn theo tháng. - Thời hạn: Hạn cuối là ngày 30/7/2020. - Căn cứ: Điều 27 Thông tư 39/2014/TT-BTC. | ||

5 | Trích nộp tiền bảo hiểm bắt buộc tháng 7/2020 | - Thời hạn: Hạn cuối là ngày 30/7/2020. - Căn cứ: Khoản 1 Điều 7 Quy định ban hành kèm theo Quyết định 595/QĐ-BHXH. Lưu ý: Đối tượng bị ảnh hưởng bởi dịch Covid-19 có thể được tạm dừng đóng vào quỹ hưu trí và tử tuất theo Công văn 860/BHXH-BT của Bảo hiểm xã hội Việt Nam ban hành ngày 17/3/2020. |

6 | Trích nộp kinh phí công đoàn tháng 7/2020 | - Thời hạn: Hạn cuối là ngày 30/7/2020. - Căn cứ: Điều 5, Điều 6 Nghị định 191/2013/NĐ-CP. Lưu ý: Theo Công văn 245/TLĐ, một số doanh nghiệp chịu ảnh hưởng bởi dịch Covid-19 được lùi thời điểm đóng kinh phí công đoàn. |

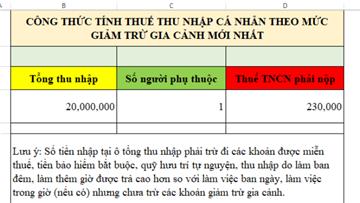

Trên đây là những công việc kế toán cần làm trong tháng 7/2020. Từ ngày 01/7/2020, Luật Quản lý thuế năm 2019 và Nghị quyết về tăng mức giảm trừ gia cảnh chính thức có hiệu lực. Do vậy, kế toán cần lưu ý thời hạn nộp tờ khai thuế và áp dụng mức giảm trừ gia cảnh mới khi tính thuế cho người lao động.